如何理解Tesla的2024

(原标题:如何理解Tesla的2024)

(本文来自读者投稿,Steven,某大厂投资部投资人)

过去几天Tesla股价连续下跌,YTD已经-35%,一度迫近$160。这种表现对比隔壁如火如荼的AI,让特斯拉的投资人和支持者难免失望。特别是24年以来Tesla全球各地的交付情况不容乐观,即便笔者是Tesla的坚定拥趸和读过Elon自传好几遍的人,还是不免对其24年的前景有一些担忧。

先说说最近一周市场上的预期变化:

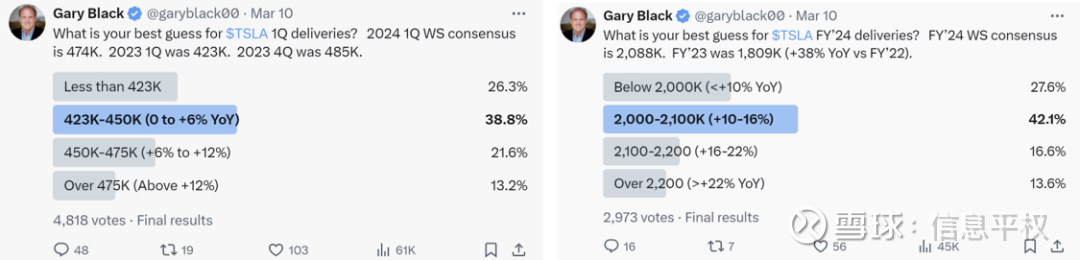

推上大V,Troy,3月10日将Tesla 24Q1 交付预测下降到420k vs consensus 470k,24全年交付量下调至1,940k vs consensus 2,090k

其他大v,有名的Tesla坚定多头,Gary black,在3.8也下调Q1交付预期至425k vs 之前的474k,并降低了自己的Tesla仓位;其他几个跟踪Tesla比较紧的人也纷纷下调Tesla Q1交付预期至~430k

3.10 Gary还发了一个交付量预期调研,看来大家对Q1的交付数字差,是有一定预期的

卖方:德银3.11调低24Q1交付预期至427k vs 476k before,目标价从$250下调至$218 ;富国3.13将Tesla TP从$200下调到$125

那么从实际的卖车情况来看,大家关注Tesla销量的车型拆分就会发现过去2年的销量增长90%都是由Model Y贡献,model 3基本在维持,Tesla在中美欧三个主要地区都面临不同程度的挑战:

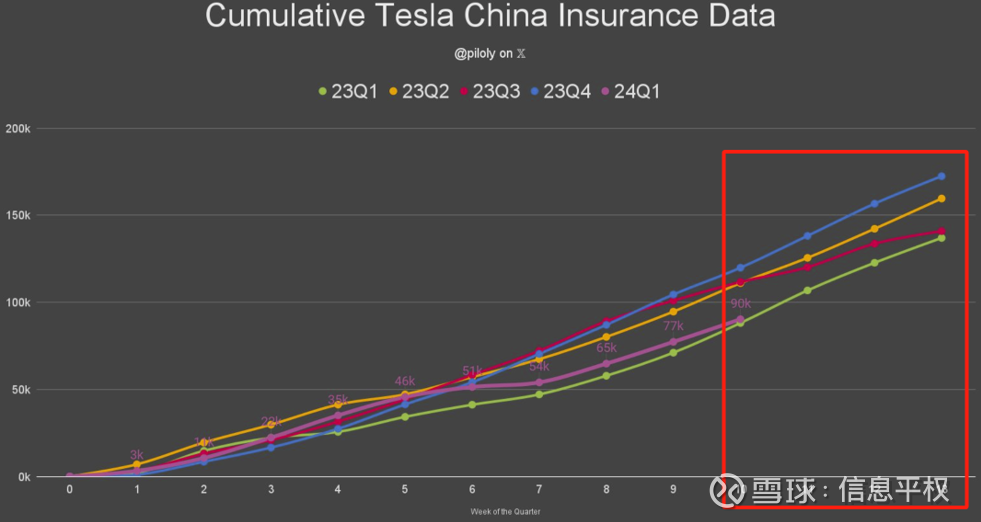

1)中国市场竞争充分且惨烈,Model 3的对标车型过去2年的影响已经很明确,而24年开始有非常多直接对标Model Y的国产新车型,对于model Y的压力不言而喻,预测Q1 Tesla中国交付量为135-140k

本周和下周的销量数据对于Tesla非常关键:

传闻Tesla中国内部24年定了70万辆的交付目标(不算出口),笔者认为是有难度的,65万可能相对合理(Tesla销售一周给笔者打了三个电话,提出了诸如保险补贴/地方补贴/展车等不同形式的优惠,销售压力确实很大)

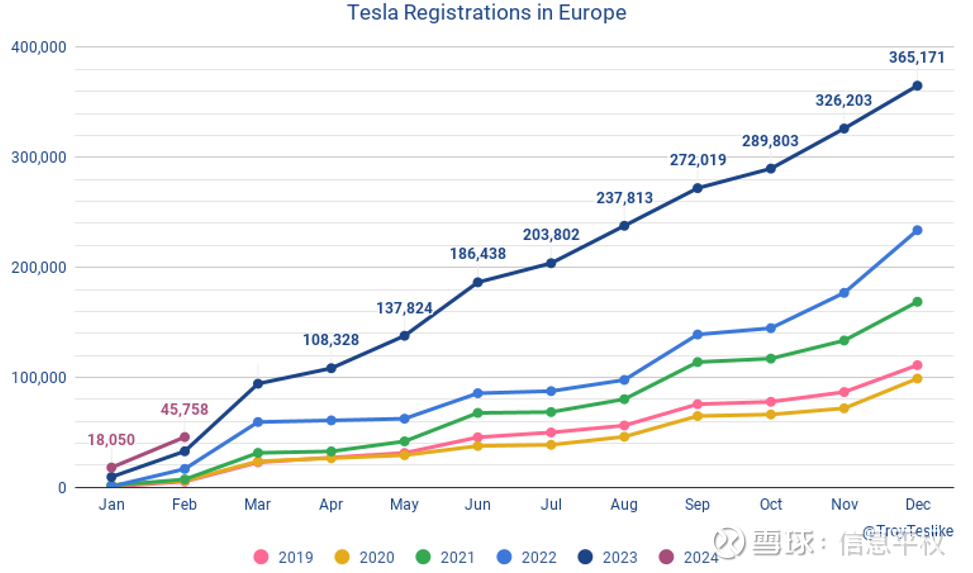

2)欧洲1-2月同比有增长,但还不能乐观,23年初的柏林工厂还面临产能爬坡的问题,所以每个季度最后一个月来自上海的进口车会显著提升交付量,但24年柏林工厂实际已经解决了这个问题,而且1月tesla在多个欧洲国家降价~5%,所以3月的交付压力总体很大,预计Q1交付量90k

最近还闹出柏林工厂被抗议人员纵火导致停工一周的消息,无疑加重了Tesla 3月的交付压力。24年欧洲地区对于Tesla的其他负面因素:德国取消补贴(欧洲各国的财政压力很大)、法国取消Model 3补贴(非欧洲本土生产),以及最近传出的欧洲车企放弃之前制定的电动化率目标

3)美国Tesla的销量数据可见度是比较低的,笔者和Troy交流过使用VIN data推测产量的方法,发现Model3 1月下旬因改款停产后在到目前的产量一直很低预计Q1最终23k,而Model Y加州和德州两个工厂Q1加总预期产量为120k,外加15k的S/X和皮卡

24年全年情况来看,Tesla在美国压力也不小,IRA政策调整导致Model 3后驱/长续航拿不到7500美金,加州也在降低州补贴,对应Model Y可能需要增长20%,才能维持北美地区一个10%的增长。特别是XX普如果上台,很可能降低甚至取消IRA补贴和对EV的支持

所以Tesla目前在卖车业务上面临的实际困难是,保销量or保利润?

24年1月Tesla已经在欧洲和中国降价~5%,从1-2月的效果来看是不够好的,大家可能会猜测Tesla后续是否会继续降价来提升销量,就像公司23年1月初的全球15%的降价力度,而笔者认为这个可能性是比较低的

23年的实际情况是Tesla降价带来的销量增长但实际的毛利润降低了20%,无论是因为竞争对手/车型赶上,或是美欧的EV渗透率阶段性见顶,目前看Tesla的“价格弹性”(价格带来的销量提升效果)已经很差了

这里笔者做了一个测算,23年初的降价16% 对应需要52%才能利润打平,实际上只增长37%(所以23年利润实际降低了)。那目前公司在18%毛利情况下,如果降价10%,即使考虑规模效应和成本优化,则需要40%的销量提升才能实现利润打平,这对Tesla是一件很难的事,所以可以理解为什么Tesla很难继续降价,甚至从利润角度来说提价是更好的策略。只是销量下滑之后,还是成长股逻辑吗?

注:粗略测算了规模打来的成本优化和供应链年降

大众期待的Model 2/Q?

定位比Model 3小一号的两厢车,北美定价2.5万美金,中国定价15-16万人民币,从22年有消息到现在已经delay了2年的时间,虽然23年初一度传出供应链定点的消息,但最新消息是Model 2/Q设计方案并没有确定下来。

笔者猜测北美/欧洲的供应链以及Tesla自己的工程创新积累,还不支持用2.5万美金做一款满足Elon想定义的车(电池和FSD硬件就要~6k美金),新车可能对于Tesla 24和25年的销量并没有什么帮助

Tesla过去精简SKU+全球统一配置的造车策略在20-22年所向披靡,充分享受了初期EV工业品属性的红利,但当EV从工业品到消费品属性转变时,Tesla这个策略带来的车型改款慢和当地需求错配等问题就开始显现,而且这个转变往往是不可逆的

其实在复盘Tesla历史上的股价表现,会发现卖车业务和FSD/自动驾驶两条主线都在上升周期时(比如22H1,23H1),Tesla股价会一飞冲天,但当卖车业务变差时即使FSD有进步,Tesla的股价也不会太好(比如22H2,now)

所以短期内关于Tesla的核心debate或者说对股价最关键的影响可能还是卖车业务是否还符合“成长逻辑”,而笔者判断24年很可能会是Tesla卖车业务第二艰难的1年(仅次于Tesla在19年的“产能地狱”)

关于FSD,端到端模型FSD v12上车

技术上最大的变化是采用了“端到端模型”而放弃了基于规则的算法,实际的体验,从推特和油管零星的视频评测中,看到v12相比v11带来的显著变化是“更像人类”、驾驶流畅、人车博弈场景等观感上的体验的确有提升。让大家畅想真正的L3是不是越来越近了。

3.13推上有人收到了FSD v12.3的发布,elon也表示这是一个大的进步

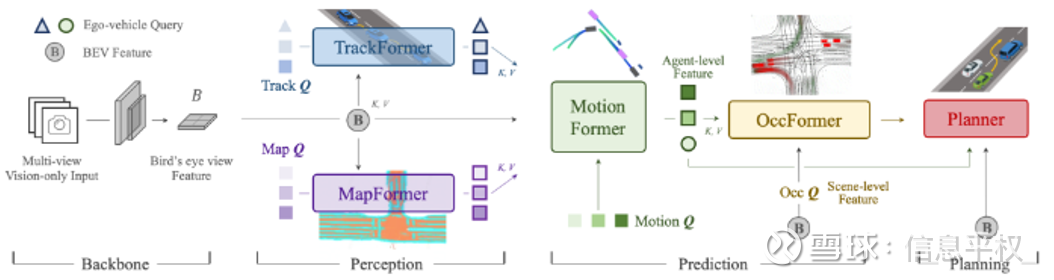

那“端到端”具体是什么?建议大家阅读CVPR 2023最佳论文,UniAD。总结来说,FSD v12的最大变化在于规控端去掉了基于规则的算法思路,而选择神经网络,但和感知还是分立的模块。

我们知道过去自动驾驶领域的规划控制部分一直是基于规则算法的,包括L4公司以及FSD 以前的版本,需要写大量的代码来解决不同场景的车辆控制问题,但到了一定程度之后发现模型进步很慢,因为corner case茫茫多,且不同规则之间互相影响导致有些场景解决好了,又出现问题

那“端到端”就是通过transformer直接丢入数据进行大参量模型的训练,相应的模型提升方式变成了:发现corner case→收集更多针对该场景的数据→模型训练,到这里才正式形成了数据闭环(这就可以理解过去为什么“遥遥领先公司”数据没那么多,但因为有很大的写规则算法的团队,23年的智驾效果就很快超过了xp)

但目前相当一部分人对于“端到端”自动驾驶模型的错误认知是,模型输入各种传感器信息(图像、雷达,mems传感器等等),直接输出各种规控指令,是一个单一的大参数量的神经网络大模型。但实际上目前的FSD v12的感知和规控还是分立的模块,如下图是2023CVPR最佳论文UniAD所展示的模型结构,感知被分为BEV特征构建、目标检测、地图特征提取、轨迹预测和占位网络,这些子任务网路通过transformer模型的中间层参数链接在一起,依然是一个复杂的人工结构(过去2年的Tesla并没有如21/22年那样在AI Day上展示模型结构,笔者猜测是接近UniAD论文展示的结构)

但不得不承认,FSD beta从v9到v12,分别实现了感知和规控算法的“神经网络化”/“端到端”化,这个变化在感知端效果的提升更为明显,已经得到了验证。所以从v12开始FSD只要持续丢入高质量数据和使用更大的参数模型,体验的提升就是可以预期的吗?

笔者认为实际速度可能没有大家想象的那么快,首先是推动模型进步的几个核心因素:

高质量的人类优秀司机驾驶数据,而且要针对出问题的corner case场景

更大参数量的模型,like GPT-2到GPT-4的过程

更好的模型工具(感知端Tesla找到了BEV和occupancy)

如何理解这几个因素?

1. 收集高质量的corner case的数据速度没那么快,因为本身这个case就是“corner”的;

2. 更大参数量的模型?目前v12大概是1亿参数,相比目前动辄百亿参数的LLM还是小了很多,但车端芯片又面临性能瓶颈(HW4.0 500Tops),这也让FSD研发中多了一个限制,Elon在前几天MS TMT conference上也提到了这一点;

3. 更好的模型结构和工具?FSD目前已经是自动驾驶领域最领先的公司,从学界/业界寻找工具创新的能力也是很强的(硅谷人才确实多)。比如OpenAI发布的Sora和Tesla 23年CVPR上展示的能力,也给了大家两个方面的启发:

1)仿真数据生成,来提升数据收集的效率问题,因为过去基于GPU渲染的仿真数据不work,而类sora的模型可能会解决这个问题(如更多样化的物理世界仿真)

2)提升感知模型的理解能力,比如对物体估计的预测更准确,以及识别目标的物理属性(like,纸箱子和石头的破坏程度是完全不一样的)

因此,笔者认为FSD v12距离足够好的体验、让用户愿意为之支付1.2万美元、甚至实现真正的L3,都还有相当长的路要走。虽然期待Tesla在自动驾驶领域的突破,只是这个突破可能不会来的那么快(GPT-2到GPT-3.5花了2年时间)。以及传闻FSD v12在24Q2/Q3落地中国,期待一下FSD和“遥遥领先”的实际能力对比!

总之,Elon毫无疑问是全球最牛逼的CEO之一,自动驾驶是未来最好的赛道之一,坐拥最领先自动驾驶技术的特斯拉也是全球最贵车企。但当卖车业务和FSD的上下行周期错配,会如何影响其股价和估值体系?拭目以待,也欢迎更多人与我讨论。

(完)

作者介绍:Steven,某大厂投资部投资人,持续关注EV、Tesla和自动驾驶领域的投资机会,欢迎大家来交流讨论碰撞关于Tesla和自动驾驶技术/行业的各种观点。(微信:StevenAI_01)

特斯拉的外资报告、讨论帖在星球了